2020年5月27日、令和2年度の第二次補正予算案が閣議決定された。粗利補償、追加的な現金支給、消費税率0%などが含まれず、新規国債発行額が約32兆円と、内容も規模も不十分なものであったが、今回の補正予算は「財政破綻論」を崩壊させる決定的な一打になる可能性が高い。

補正予算ではなく、通常予算における新規国債発行は、まさに「プライマリーバランス(以下、PB)の赤字」そのものだ。そして、PB赤字とは、

「その年に、政府が支出、所得移転として国民に新たに渡した貨幣」

という意味を持つ。すなわち、政府貨幣発行額である。

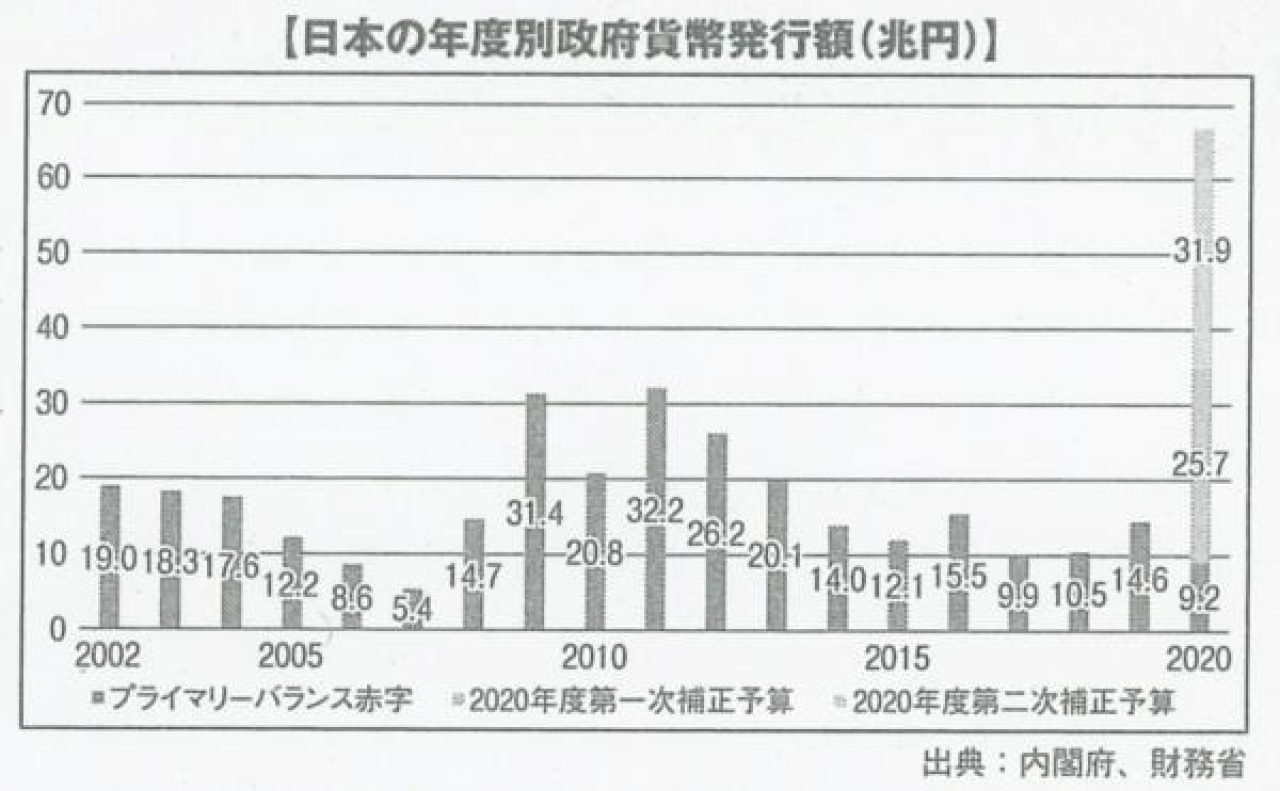

というわけで、過去の日本政府の貨幣発行額(PB赤字)と、’20年度の二度の新規国債発行(補正予算)をグラフ化してみよう。グラフの通り’20年度の政府貨幣発行額は、当初のPB赤字予定分に二度の補正予算が加わり、66.8兆円に拡大する。無論、今後の恐慌の深刻化により、さらなる補正予算も必須であるため、最終的には100兆円に達すると予想する(達しなければならない)。

安倍政権は’13年6月に「PB黒字化目標」を閣議決定し、その後は着実にPB赤字を削減していった。その分、民間に貨幣が渡らず、国民はひたすら貧困化した。安倍政権は現在も「’25年度にPBを黒字化する」という目標を維持しており、’20年度のPB赤字はわずか9.2兆円の予定だったのだが、新型コロナウイルス感染症のパンデミックと第二次世界恐慌により、すべての目論見は吹き飛んだ。

意外に思われるだろうが、第二次補正予算の時点で、’20年度のPB赤字(政府貨幣発行)はリーマンショック期(’09年)や東日本大震災期(’11年)の2倍を上回っているのである。

過去、吉川洋、伊藤隆敏、伊藤元重、土居丈朗、小林慶一郎、小黒一正、小幡績、原真人、久保田博幸といった財政破綻論者たちは、散々に、

「これ以上、財政赤字を拡大し、国の借金を増やすと財政破綻する」

と、繰り返してきた。

結果的に、日本はデフレ脱却に向けた政府による十分な財政出動ができず、国民の貧困化、国土の荒廃、婚姻率低下と少子化が続いた。挙句の果てに、困窮した国民が「ルサンチマン(鬱屈とした弱者の思い、社会全体への憎悪など)」を蓄積し、国民同士でいがみ合う政治が主流になってしまった。

さらには、前回取り上げた自己責任論である。疫病と恐慌という二重の災厄に見舞われる非常事態においてすら、国民選別論、地方放置論、企業の新陳代謝論が平気ではびこる。もっとも、財政破綻論が社会に蔓延し、

「政府はもう国民を救うためのカネは出せない。なぜなら、財政赤字を拡大すると、国の借金で破綻するから」

と、多くの国民が思っている以上、行き着く先は確実に「自己責任論」なのである。

このまま財政破綻論、自己責任論が続くと、我が国は国民が、地方が、企業が「見捨てられる」国へと落ちぶれる(すでに、落ちぶれている)。となると、国民同士の連帯意識が崩壊し、ナショナリズム(国民意識)が成立せず、民主制の国民国家の維持すら不可能になってしまう。

というわけで、財政破綻論者たちは「国民国家 日本」に対する、事実上の破壊活動を続けてきたのである。ところが、今回の二度の補正予算により、彼らの、

「財政赤字を拡大すると、国の借金で破綻する」

という嘘が、現実によって暴かれようとしている。

日本銀行が国債無制限買取を宣言している以上、国債金利の急騰などあり得ない。万が一(というか億が一)、国債の需給関係が理由で国債金利が上昇したならば、日本銀行が市場の国債を買い占めてしまうだけの話だ。国債市場から「買える国債」がなくなれば、国債価格は急騰する。つまりは、国債金利が下がる。

我が国が変動為替相場制の独自通貨国で、発行済み国債が100%「日本円建て」である以上、財政破綻(政府の債務不履行)など起こそうと思っても起こせない。

ところが、日本の財政破綻が「有り得ない」という主張に対し、くだんの財政破綻論者たちは、すぐに、

「ギリシャやアルゼンチン、レバノンは破綻した。日本も」

などと、共通通貨ユーロ建て国債(ギリシャ)やドル建て国債(アルゼンチン、レバノン)の債務不履行に陥った国を引き合いに出してくる。ユーロ建てや外貨建ての国債は、普通にデフォルトの可能性がある。何しろ、各国の中央銀行が通貨発行で買い取れる国債は「自国通貨建て」のみだからである。

ちなみに、’98年にロシアが「ルーブル建て」の国債のデフォルトに陥ったが、当時のロシアは対ドル固定為替相場制を採用していた。対ドル固定ということは、外国人投資家にとって、ルーブル建て国債は「ドル建て国債」とイコールになる。ロシアは経常収支の悪化や外貨準備の枯渇により、「変動為替相場制への移行」を強いられたが、その際にルーブル建て国債についてもデフォルトを選んだのだ。

しつこいようだが、筆者は「変動為替相場制で独自通貨国の日本は、日本円建て国債の債務不履行に陥ることはない」と主張しているのである。ところが、彼らは反論として、共通通貨や外貨建て国債発行国や、固定為替相場制国のデフォルトの事例を持ち出してくる。日本の財政破綻論者たちが、いかにレベルが低いか分かるだろう。

というわけで、今後、第三次補正予算が組まれると(組まれなければならない)、’20年度のPB赤字は100兆円を上回ることになるだろう。それにもかかわらず、財政破綻(政府の債務不履行)が起きないという現実を、今後の日本国民は目の当たりにすることになるのだ。

財政破綻論を、今こそ潰さなければならない。何しろ、彼らは今でこそ猫をかぶり、財政拡大の必要性を唱えているが、コロナ危機後に「増税」を中心とした緊縮財政を声高に叫ぶのは確実なのだ。財政破綻論者には断末魔の叫びすら許してはならない。

***************************************

みつはし たかあき(経済評論家・作家)

1969年、熊本県生まれ。外資系企業を経て、中小企業診断士として独立。現在、気鋭の経済評論家として、分かりやすい経済評論が人気を集めている。

補正予算ではなく、通常予算における新規国債発行は、まさに「プライマリーバランス(以下、PB)の赤字」そのものだ。そして、PB赤字とは、

「その年に、政府が支出、所得移転として国民に新たに渡した貨幣」

という意味を持つ。すなわち、政府貨幣発行額である。

というわけで、過去の日本政府の貨幣発行額(PB赤字)と、’20年度の二度の新規国債発行(補正予算)をグラフ化してみよう。グラフの通り’20年度の政府貨幣発行額は、当初のPB赤字予定分に二度の補正予算が加わり、66.8兆円に拡大する。無論、今後の恐慌の深刻化により、さらなる補正予算も必須であるため、最終的には100兆円に達すると予想する(達しなければならない)。

安倍政権は’13年6月に「PB黒字化目標」を閣議決定し、その後は着実にPB赤字を削減していった。その分、民間に貨幣が渡らず、国民はひたすら貧困化した。安倍政権は現在も「’25年度にPBを黒字化する」という目標を維持しており、’20年度のPB赤字はわずか9.2兆円の予定だったのだが、新型コロナウイルス感染症のパンデミックと第二次世界恐慌により、すべての目論見は吹き飛んだ。

意外に思われるだろうが、第二次補正予算の時点で、’20年度のPB赤字(政府貨幣発行)はリーマンショック期(’09年)や東日本大震災期(’11年)の2倍を上回っているのである。

過去、吉川洋、伊藤隆敏、伊藤元重、土居丈朗、小林慶一郎、小黒一正、小幡績、原真人、久保田博幸といった財政破綻論者たちは、散々に、

「これ以上、財政赤字を拡大し、国の借金を増やすと財政破綻する」

と、繰り返してきた。

結果的に、日本はデフレ脱却に向けた政府による十分な財政出動ができず、国民の貧困化、国土の荒廃、婚姻率低下と少子化が続いた。挙句の果てに、困窮した国民が「ルサンチマン(鬱屈とした弱者の思い、社会全体への憎悪など)」を蓄積し、国民同士でいがみ合う政治が主流になってしまった。

さらには、前回取り上げた自己責任論である。疫病と恐慌という二重の災厄に見舞われる非常事態においてすら、国民選別論、地方放置論、企業の新陳代謝論が平気ではびこる。もっとも、財政破綻論が社会に蔓延し、

「政府はもう国民を救うためのカネは出せない。なぜなら、財政赤字を拡大すると、国の借金で破綻するから」

と、多くの国民が思っている以上、行き着く先は確実に「自己責任論」なのである。

このまま財政破綻論、自己責任論が続くと、我が国は国民が、地方が、企業が「見捨てられる」国へと落ちぶれる(すでに、落ちぶれている)。となると、国民同士の連帯意識が崩壊し、ナショナリズム(国民意識)が成立せず、民主制の国民国家の維持すら不可能になってしまう。

というわけで、財政破綻論者たちは「国民国家 日本」に対する、事実上の破壊活動を続けてきたのである。ところが、今回の二度の補正予算により、彼らの、

「財政赤字を拡大すると、国の借金で破綻する」

という嘘が、現実によって暴かれようとしている。

日本銀行が国債無制限買取を宣言している以上、国債金利の急騰などあり得ない。万が一(というか億が一)、国債の需給関係が理由で国債金利が上昇したならば、日本銀行が市場の国債を買い占めてしまうだけの話だ。国債市場から「買える国債」がなくなれば、国債価格は急騰する。つまりは、国債金利が下がる。

我が国が変動為替相場制の独自通貨国で、発行済み国債が100%「日本円建て」である以上、財政破綻(政府の債務不履行)など起こそうと思っても起こせない。

ところが、日本の財政破綻が「有り得ない」という主張に対し、くだんの財政破綻論者たちは、すぐに、

「ギリシャやアルゼンチン、レバノンは破綻した。日本も」

などと、共通通貨ユーロ建て国債(ギリシャ)やドル建て国債(アルゼンチン、レバノン)の債務不履行に陥った国を引き合いに出してくる。ユーロ建てや外貨建ての国債は、普通にデフォルトの可能性がある。何しろ、各国の中央銀行が通貨発行で買い取れる国債は「自国通貨建て」のみだからである。

ちなみに、’98年にロシアが「ルーブル建て」の国債のデフォルトに陥ったが、当時のロシアは対ドル固定為替相場制を採用していた。対ドル固定ということは、外国人投資家にとって、ルーブル建て国債は「ドル建て国債」とイコールになる。ロシアは経常収支の悪化や外貨準備の枯渇により、「変動為替相場制への移行」を強いられたが、その際にルーブル建て国債についてもデフォルトを選んだのだ。

しつこいようだが、筆者は「変動為替相場制で独自通貨国の日本は、日本円建て国債の債務不履行に陥ることはない」と主張しているのである。ところが、彼らは反論として、共通通貨や外貨建て国債発行国や、固定為替相場制国のデフォルトの事例を持ち出してくる。日本の財政破綻論者たちが、いかにレベルが低いか分かるだろう。

というわけで、今後、第三次補正予算が組まれると(組まれなければならない)、’20年度のPB赤字は100兆円を上回ることになるだろう。それにもかかわらず、財政破綻(政府の債務不履行)が起きないという現実を、今後の日本国民は目の当たりにすることになるのだ。

財政破綻論を、今こそ潰さなければならない。何しろ、彼らは今でこそ猫をかぶり、財政拡大の必要性を唱えているが、コロナ危機後に「増税」を中心とした緊縮財政を声高に叫ぶのは確実なのだ。財政破綻論者には断末魔の叫びすら許してはならない。

***************************************

みつはし たかあき(経済評論家・作家)

1969年、熊本県生まれ。外資系企業を経て、中小企業診断士として独立。現在、気鋭の経済評論家として、分かりやすい経済評論が人気を集めている。

芸能

芸能