MMT(現代貨幣理論)は、

(1)自国通貨を持つ政府は、財政的な予算制約に直面することはない

(2)すべての経済は、生産と需要について実物的あるいは環境的な限界がある

(3)政府の赤字は、その他の経済主体の黒字

という事実や、第318回の「インフレ率は財政政策でコントロールできる」、第320回の「統合政府の国債・財投債は市中銀行でいえば定期預金にすぎない」などに加え、実に興味深い視点を提供してくれた。言われてみれば当たり前なのだが、言われない限り絶対に気づかない“現実”の見方である。すなわち「スペンディング・ファースト(支出が先)」だ。

我々、一般の国民は、「政府は徴税で資金を調達し、予算として支出をしている」と、思いがちだ。その理由は、我々の日常生活やビジネスが、まさに上記のプロセスであるためだ。所得を稼ぎ、支出をする。家計や企業にとっては当たり前だが、実は政府にとっては違う。

政府の国民からの徴税、あるいは我々が政府に支払わなければならない税額が確定するのは“いつ”だろうか。もちろん、確定申告の終了時である。

確定申告は、例えば2018年であれば、「2018年1月1日から12月31日」までの課税期間の収入・支出、控除等を税務署に申告し、納付すべき税額を確定する。確定申告の時期は、「2019年2月16日から3月15日までの1カ月間」である。

繰り返すが、2018年の経済的な行為について、我々は翌’19年2月及び3月に申告しているのだ。つまりは、2019年3月以降、確定申告後の税金支払いまで、政府は最終的な税収を得られないことになる。

ところが、政府は2018年の予算については、普通に執行している。おカネを支出しているのだ。

政府は税収や国債発行(民間金融機関からの借入)なしでも、予算を支出できる。というよりも、実際にしている。支出が先、つまりはスペンディング・ファーストである。

国債発行なしで、政府はいかにしておカネを支出しているのだろうか。別に難しいことをやっているわけではなく、単に「統合政府(日本政府+日本銀行)」内で政府短期証券(財務省証券)と日銀当座預金を交換しているにすぎない。

実は、政府は徴税や国債発行などせずとも、普通に「おカネ」を発行できるのである。「おカネを発行してもいい」や「おカネを発行可能」という話ではなく、実際に「おカネを発行している」のだ。

この“現実”を「OMF(Overt Monetary Financinag)」と呼ぶ。OMFは、日本語では「明示的な財政ファイナンス」と翻訳されているが、抽象的で分かりにくいため、筆者は「明示的な貨幣供給」と呼んでいる。“明示的”とは、「あからさまな」という意味でもある。

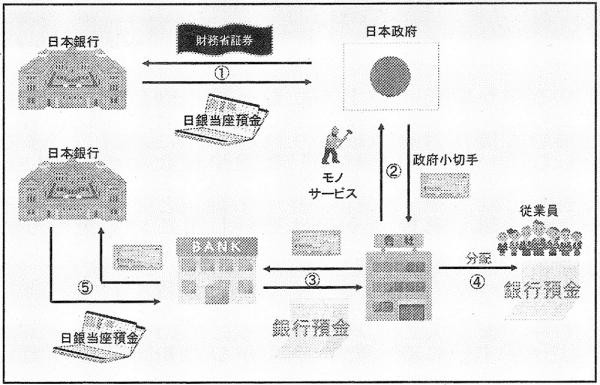

図はOMFのプロセスを説明したものだ。前回(第320回)の「統合政府のバランスシート」同様に、今回のOMFのこの図も“本邦初公開”である。

まずは、日本政府は日本銀行(市中銀行ではない)に財務省証券を持ち込み、日銀当座預金を発行してもらう(図(1))。日本銀行からしてみれば、財務省証券と引き換えに、政府の当座預金口座の数字を増やすだけだ。

政府は日銀当座預金を担保に、政府小切手で企業(図の会社)が提供したモノ、サービスの代金を支払う(図(2))。企業は政府小切手を市中銀行(図のBANK)に持ち込み、銀行預金を発行してもらう(図(3))。市中銀行側は、政府小切手と引き換えに、企業の銀行預金の口座の残高を増やすのだ。企業は銀行預金から従業員への給与を分配し(図(4))、あるいは下請けへの代金を支払う。最後に、市中銀行が政府小切手を日本銀行に持ち込み、日銀当座預金で決済する(図⑤)。

お分かりだろう。図の通り、政府は徴税や国債発行なしで、普通におカネを支出しているのだ。もちろん、日本政府には「財務省証券」という日銀に対する債務は残るが、統合政府で考えれば「貸し手(日銀)」と「借り手(政府)」が同一経済主体になり、連結決算で相殺である(つまりは、実質的に消滅する)。

興味深いのは、政府のOMFによるおカネ発行が、図(3)にて銀行預金という「マネーストック」を増やしていることだ。さらには、図(2)の通り、政府は企業が生産したモノ、サービスへの支出をしているため、GDPが増えている。

マネーストックやGDPが拡大しているにも関わらず、統合政府には何の「負担」も生じていない。政府は「国民の負担」になる徴税や、あるいは見た目の負債拡大になる「国債発行(日銀が国債を買い取れば、返済・利払い負担は消えるが)」なしで支出を拡大し、GDPを増やす。つまりは国民を「豊かにする」ことが可能なのである。

「そんなバカな!」と、思いたくなった読者は少なくないだろうが、単なる現実であり、可能性の話ではない。政府は間違いなく、OMFによるおカネ発行でGDP、つまりは“生産”と“需要”、そして国民の「所得」を拡大できる存在なのだ。

無論、国債発行同様に「無制限なおカネ発行」が可能という話ではない。政府の支出(図(2))は、需要の拡大そのものだ。政府がOMFなり国債発行で需要を創出したとして、国民経済の供給能力が追い付かなければ、インフレ率が健全な範囲を超えて上昇してしまう。冒頭の「(2)すべての経済は、生産と需要について実物的あるいは環境的な限界がある」の通り、より分かりやすく書くと「モノやサービスの生産能力」という限界はあるわけだ。

いずれにせよ、財務省証券と日銀当座預金を交換するだけで、一切の負担なくおカネを支出し、需要を創出できるのが「政府」という存在なのだ。それにも関わらず、相変わらずありもしない「財政破綻」を理由に、緊縮財政、消費税増税路線をひた走っているのが我が国なのである。この現実を、読者はいかに受け止めるだろうか。

********************************************

みつはし たかあき(経済評論家・作家)

1969年、熊本県生まれ。外資系企業を経て、中小企業診断士として独立。現在、気鋭の経済評論家として、分かりやすい経済評論が人気を集めている。

(1)自国通貨を持つ政府は、財政的な予算制約に直面することはない

(2)すべての経済は、生産と需要について実物的あるいは環境的な限界がある

(3)政府の赤字は、その他の経済主体の黒字

という事実や、第318回の「インフレ率は財政政策でコントロールできる」、第320回の「統合政府の国債・財投債は市中銀行でいえば定期預金にすぎない」などに加え、実に興味深い視点を提供してくれた。言われてみれば当たり前なのだが、言われない限り絶対に気づかない“現実”の見方である。すなわち「スペンディング・ファースト(支出が先)」だ。

我々、一般の国民は、「政府は徴税で資金を調達し、予算として支出をしている」と、思いがちだ。その理由は、我々の日常生活やビジネスが、まさに上記のプロセスであるためだ。所得を稼ぎ、支出をする。家計や企業にとっては当たり前だが、実は政府にとっては違う。

政府の国民からの徴税、あるいは我々が政府に支払わなければならない税額が確定するのは“いつ”だろうか。もちろん、確定申告の終了時である。

確定申告は、例えば2018年であれば、「2018年1月1日から12月31日」までの課税期間の収入・支出、控除等を税務署に申告し、納付すべき税額を確定する。確定申告の時期は、「2019年2月16日から3月15日までの1カ月間」である。

繰り返すが、2018年の経済的な行為について、我々は翌’19年2月及び3月に申告しているのだ。つまりは、2019年3月以降、確定申告後の税金支払いまで、政府は最終的な税収を得られないことになる。

ところが、政府は2018年の予算については、普通に執行している。おカネを支出しているのだ。

政府は税収や国債発行(民間金融機関からの借入)なしでも、予算を支出できる。というよりも、実際にしている。支出が先、つまりはスペンディング・ファーストである。

国債発行なしで、政府はいかにしておカネを支出しているのだろうか。別に難しいことをやっているわけではなく、単に「統合政府(日本政府+日本銀行)」内で政府短期証券(財務省証券)と日銀当座預金を交換しているにすぎない。

実は、政府は徴税や国債発行などせずとも、普通に「おカネ」を発行できるのである。「おカネを発行してもいい」や「おカネを発行可能」という話ではなく、実際に「おカネを発行している」のだ。

この“現実”を「OMF(Overt Monetary Financinag)」と呼ぶ。OMFは、日本語では「明示的な財政ファイナンス」と翻訳されているが、抽象的で分かりにくいため、筆者は「明示的な貨幣供給」と呼んでいる。“明示的”とは、「あからさまな」という意味でもある。

図はOMFのプロセスを説明したものだ。前回(第320回)の「統合政府のバランスシート」同様に、今回のOMFのこの図も“本邦初公開”である。

まずは、日本政府は日本銀行(市中銀行ではない)に財務省証券を持ち込み、日銀当座預金を発行してもらう(図(1))。日本銀行からしてみれば、財務省証券と引き換えに、政府の当座預金口座の数字を増やすだけだ。

政府は日銀当座預金を担保に、政府小切手で企業(図の会社)が提供したモノ、サービスの代金を支払う(図(2))。企業は政府小切手を市中銀行(図のBANK)に持ち込み、銀行預金を発行してもらう(図(3))。市中銀行側は、政府小切手と引き換えに、企業の銀行預金の口座の残高を増やすのだ。企業は銀行預金から従業員への給与を分配し(図(4))、あるいは下請けへの代金を支払う。最後に、市中銀行が政府小切手を日本銀行に持ち込み、日銀当座預金で決済する(図⑤)。

お分かりだろう。図の通り、政府は徴税や国債発行なしで、普通におカネを支出しているのだ。もちろん、日本政府には「財務省証券」という日銀に対する債務は残るが、統合政府で考えれば「貸し手(日銀)」と「借り手(政府)」が同一経済主体になり、連結決算で相殺である(つまりは、実質的に消滅する)。

興味深いのは、政府のOMFによるおカネ発行が、図(3)にて銀行預金という「マネーストック」を増やしていることだ。さらには、図(2)の通り、政府は企業が生産したモノ、サービスへの支出をしているため、GDPが増えている。

マネーストックやGDPが拡大しているにも関わらず、統合政府には何の「負担」も生じていない。政府は「国民の負担」になる徴税や、あるいは見た目の負債拡大になる「国債発行(日銀が国債を買い取れば、返済・利払い負担は消えるが)」なしで支出を拡大し、GDPを増やす。つまりは国民を「豊かにする」ことが可能なのである。

「そんなバカな!」と、思いたくなった読者は少なくないだろうが、単なる現実であり、可能性の話ではない。政府は間違いなく、OMFによるおカネ発行でGDP、つまりは“生産”と“需要”、そして国民の「所得」を拡大できる存在なのだ。

無論、国債発行同様に「無制限なおカネ発行」が可能という話ではない。政府の支出(図(2))は、需要の拡大そのものだ。政府がOMFなり国債発行で需要を創出したとして、国民経済の供給能力が追い付かなければ、インフレ率が健全な範囲を超えて上昇してしまう。冒頭の「(2)すべての経済は、生産と需要について実物的あるいは環境的な限界がある」の通り、より分かりやすく書くと「モノやサービスの生産能力」という限界はあるわけだ。

いずれにせよ、財務省証券と日銀当座預金を交換するだけで、一切の負担なくおカネを支出し、需要を創出できるのが「政府」という存在なのだ。それにも関わらず、相変わらずありもしない「財政破綻」を理由に、緊縮財政、消費税増税路線をひた走っているのが我が国なのである。この現実を、読者はいかに受け止めるだろうか。

********************************************

みつはし たかあき(経済評論家・作家)

1969年、熊本県生まれ。外資系企業を経て、中小企業診断士として独立。現在、気鋭の経済評論家として、分かりやすい経済評論が人気を集めている。